Dieses Dokument bietet einen Überblick über drei Arten von verkörperten CO2-Reduktionszielen sowie Beispiele für Unternehmens- und andere freiwillige Verpflichtungen zur Reduzierung von verkörpertem Kohlenstoff. Weitere Informationen zu Möglichkeiten zur Bekämpfung des verkörperten Kohlenstoffs mit der Politik finden Sie in der Eigentümer-Toolkit des Carbon Leadership Forums.

Version: 3. Mai 2021

Zielsetzung ist der Schlüssel zu Erfolg und Dynamik

Richtlinien für Investoren, Entwickler, Bauherren und Mieter sind unerlässlich, um den Kohlenstoff zu reduzieren, indem Maßnahmen ergriffen werden, bevor ein Projekt beginnt, wenn die größte Auswahl an Lösungen verfügbar ist. Im Verlauf eines Projekts wird die Auswahl an Optionen reduziert. Rahmen Netto-Null-Kohlenstoff Ziele zu Beginn eines Projekts (vorzugsweise vor Beginn) sind daher der Schlüssel zur Maximierung der Reduzierung und Minimierung der Kosten.

Wenn es darum geht, auf Netto-Null-Kohlenstoff zu zielen, gibt es drei relevante Arten von Zielen:

- Unternehmens- oder organisationsweite Ziele;

- Ziele auf Projektebene; und

- Ziele auf Materialebene (Beschaffung).

Unternehmensweite Ziele sind am effektivsten bei der Beschleunigung von Maßnahmen, indem Teams in einer Organisation ausgerichtet werden, die ansonsten möglicherweise isoliert sind, z. B. Nachhaltigkeit, Immobilien und Beschaffung. Projekt- und Beschaffungsziele unterstützen umfassendere Ziele und stellen sicher, dass Reduktionsmöglichkeiten über die Wertschöpfungskette verfolgt und vorrangig über die große Anzahl von Stakeholdern in einem typischen Projekt kommuniziert werden.

Öffentliche Nachhaltigkeitsverpflichtungen können auch dazu beitragen, die Klimaschutzmaßnahmen in einem Unternehmen in Schwung zu halten und gleichzeitig die Nachfrage nach kohlenstoffarmen Lösungen zu signalisieren. Dies führt zu einem „Wettlauf nach oben“ unter Organisationen, die im Wettbewerb um die ersten Netto-Null-Unternehmen stehen.

Verkörperte Kohlenstoff- und Scope 3-Emissionen

Verkörperter Kohlenstoff bezieht sich auf die Treibhausgasemissionen, die mit der Herstellung, dem Transport, der Verwendung und der Entsorgung von Baumaterialien verbunden sind, die im Bauwesen verwendet werden.

Der Corporate Accounting and Reporting Standard des Greenhouse Gas Protocol unterteilt die Treibhausgasemissionen in drei Bereiche:

- Geltungsbereich 1 Die Emissionen stammen aus dem Betrieb eines Unternehmens, der der direkten Kontrolle einer Anlage unterliegt, z. B. der Verbrennung von Kraftstoff vor Ort.

- Geltungsbereich 2 Die Emissionen stammen aus der Nutzung von Strom, Dampf, Wärme und / oder Kühlung, die von Dritten bezogen wurden. und

- Geltungsbereich 3 Emissionen sind vor- und nachgelagerte Wertschöpfungskettenemissionen, einschließlich vorgelagerter Emissionen in der Lieferkette aus gekauften Produkten, Transportemissionen und Geschäftsreisen sowie nachgelagerte Emissionen aus dem Transport von Produkten, der Verwendung verkaufter Produkte und der Produktentsorgung.

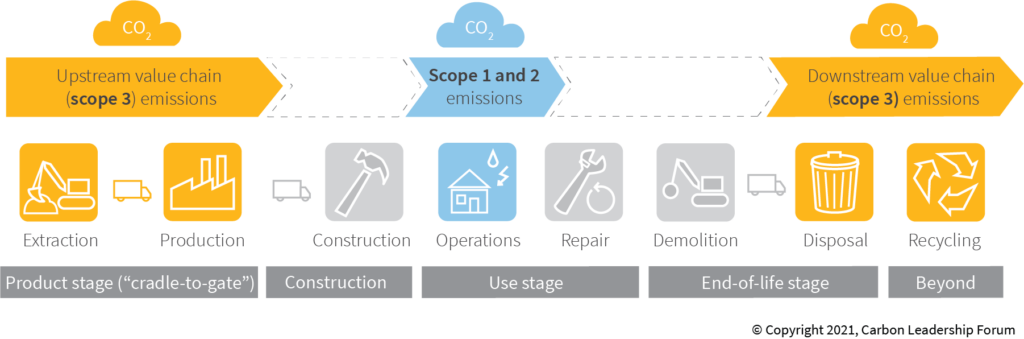

Im Voraus oder „Cradle-to-Gate“ verkörperter Kohlenstoff bezieht sich auf verkörperte Kohlenstoffauswirkungen bis zum Zeitpunkt des Kaufs und wird daher als Emissionen des Anwendungsbereichs 3 berücksichtigt (siehe Abbildung 1). Die Hauptkategorien der Emissionen des Anwendungsbereichs 3, die mit verkörpertem Kohlenstoff verbunden sind, sind (1) gekaufte Waren und Dienstleistungen und (2) Investitionsgüter oder Vermögenswerte, die zur Herstellung von Waren oder Dienstleistungen verwendet werden.

Abbildung 1. Lebenszyklusphasen von Bauprodukten, die in den Treibhausgasrechnungen der Bereiche 1, 2 und 3 enthalten sind, wie in der Berichterstattungsstandard der Corporate Value Chain (Scope 3) des Greenhouse Gas Protocol. Cradle-to-Gate-Emissionen (einschließlich Gewinnung, Transport und Produktion) sowie Entsorgungs- und Recyclingemissionen am Ende der Lebensdauer sind in den Emissionen von Anwendungsbereich 3 enthalten. Andere Lebenszyklusphasen wie Bau und Abriss sind nicht eindeutig einer Kategorie zugeordnet.

Festlegen von Projekt- und Material-verkörperten Kohlenstoffzielen

Ziele auf Projektebene

Verkörperte Kohlenstoffziele auf Projektebene sollten festgelegt werden, bevor ein Projekt beginnt, und in den Projektanforderungen des Eigentümers kommuniziert werden. Es gibt zwei Hauptansätze zur Festlegung von Zielen auf Projektebene:

- EIN Kohlenstoffintensitätsgrenze Legt einen maximalen CO2-Fußabdruck pro Flächenwert für ein Gebäude fest. Zum Beispiel die Null-Kohlenstoff-Zertifizierung verlangt, dass „die gesamten Kohlenstoffemissionen des Projekts 500 kg CO₂e / m² nicht überschreiten dürfen.“

- Prozentuale Reduktionsziele Ein Basiswert kann für das gesamte Projekt oder pro Bereich festgelegt werden. Zum Beispiel das LEED v4-Guthaben „Reduzierung der Auswirkungen auf den Lebenszyklus"Verleiht Punkte an Teams, die" eine Lebenszyklusbewertung der Struktur und des Gehäuses des Projekts durchführen, die eine Reduzierung von mindestens 10% im Vergleich zu einem Basisgebäude nachweist. "

Der verkörperte Kohlenstoff eines Projekts kann mithilfe von WBLCA-Tools (Whole Building Life Cycle Assessment) berechnet werden, z Übereinstimmen, OneClickLCA, und andere. Die WBLCA-Analyse sollte in den Arbeitsumfang des Projekts einbezogen werden und vom Architekten, Ingenieur und / oder Nachhaltigkeitsberater geleitet werden. Erfahren Sie mehr über WBLCA im Carbon Leadership Forum Übungsanleitung.

Die Analyse von Daten aus früheren Projekten ist ideal, um aussagekräftige Grenzwerte für die Kohlenstoffintensität oder Reduktionsziele festzulegen. Ab April 2021 gibt es keine öffentlich zugängliche Datenbank mit Bewertungen des Lebenszyklus von Gebäuden, in der verkörperte Kohlenstoff-Benchmarks auf Gebäudeebene bereitgestellt werden. Das Verkörperte Kohlenstoff-Benchmark-Studie Es wurden über 1000 Gebäude zusammengestellt, um einen Konsens über die Größenordnung des typischen Kohlenstoffs eines Gebäudes zu erzielen. Zusätzliche Untersuchungen sind erforderlich, um Benchmark-Zahlen bereitzustellen, die denen für Betriebsenergie entsprechen.

Ziele auf Materialebene

Beschaffungsziele sollten während des Entwurfsprozesses festgelegt und in den Spezifikationen enthalten sein. Ähnlich wie bei Zielen auf Projektebene können zwei Ansätze verwendet werden:

- EIN Materialkohlenstoffintensität Der Grenzwert legt einen maximalen CO2-Fußabdruck pro Materialeinheit fest, z. B. einen Kubikmeter Beton. Zum Beispiel die Bundesstaat Kalifornien erfordert, dass für staatliche Projekte gekaufte Bewehrungsstäbe unter dem Grenzwert für das globale Erwärmungspotential von 1,06 Tonnen CO liegen müssen2e pro Tonne Bewehrung.

- Prozentuale Reduktionsziele ab einem Basiswert kann insgesamt oder pro funktionale Materialeinheit eingestellt werden. Zum Beispiel der Pilotkredit LEED BD + C New Construction “Beschaffung kohlenstoffarmer Baustoffe”Verleiht den Teams 1 Punkt für Reduzierungen von 0-30% und 2 Punkte für Reduzierungen über 30% aus den Material Baselines-Werten des Carbon Leadership Forums.

Der im Produkt enthaltene Kohlenstoff sollte über produktspezifische Umweltproduktdeklarationen und nicht über Tools zur Bewertung des gesamten Lebenszyklus eines Gebäudes verfolgt werden. Erfahren Sie mehr in Beschaffungsrichtlinien zur Reduzierung des verkörperten Kohlenstoffs.

Freiwillig verkörperte Kohlenstoffverpflichtungen

Während sich viele Bauherren möglicherweise dafür entscheiden, im Rahmen umfassenderer Initiativen wie wissenschaftlich fundierter Ziele oder ihrer Unternehmenspolitik für umweltfreundliches Bauen verkörperte Kohlenstoffziele zu entwickeln, sind die Herausforderung 2030 für verkörperten Kohlenstoff und die Erklärung für sauberes Bauen zwei Beispiele für Verpflichtungen, die spezifische Ziele für verkörperten Kohlenstoff enthalten im Aufbau.

![]()

Das 2030 Herausforderung für verkörperten Kohlenstoff from Architecture 2030 fordert die globale Architektur- und Baugemeinschaft auf, die folgende Verpflichtung einzugehen:

Die verkörperten Kohlenstoffemissionen aller Gebäude, Infrastrukturen und zugehörigen Materialien müssen sofort ein maximales Treibhauspotential (GWP) von erreichen 40% liegt heute unter dem Branchendurchschnitt. Die GWP-Reduzierung wird erhöht auf:

- 45% oder besser im Jahr 2025

- 65% oder besser im Jahr 2030

- Null GWP bis 2040.

Unterzeichner der Erklärung zur sauberen Konstruktion von C40 Cities verpflichten sich, „Stakeholder zusammenzubringen und zu inspirieren, Maßnahmen zu ergreifen und Richtlinien und Vorschriften zu erlassen, bei denen wir befugt sind:

- Reduzieren Sie die verkörperten Emissionen für alle Neubauten und größeren Nachrüstungen bis 2030 um mindestens 50% und streben Sie bis 2025 mindestens 30% an

- Reduzieren Sie die verkörperten Emissionen aller Infrastrukturprojekte bis 2030 um mindestens 50% und streben Sie bis 2025 mindestens 30% an

- Beschaffen und verwenden Sie ab 2025 nur emissionsfreie Baumaschinen und benötigen Sie bis 2030 stadtfreie Baustellen in der ganzen Stadt. “