Ce document donne un aperçu de trois types d'objectifs de réduction du carbone incorporé, ainsi que des exemples d'engagements d'entreprises et d'autres engagements volontaires pour réduire le carbone incorporé. Pour plus d'informations sur les possibilités de traiter le carbone incorporé avec une politique, consultez le Boîte à outils du propriétaire du Carbon Leadership Forum.

Version: 3 mai 2021

La fixation d'objectifs est la clé du succès et de l'élan

Les politiques des investisseurs, des promoteurs, des propriétaires d'immeubles et des locataires sont essentielles pour réduire le carbone incarné en stimulant l'action avant le début d'un projet lorsque la plus large gamme de solutions est disponible. Au fur et à mesure qu'un projet progresse, la gamme d'options est réduite. Réglage carbone incorporé net zéro les cibles au début d'un projet (de préférence avant son démarrage) sont donc essentielles pour maximiser les réductions et minimiser les coûts.

Lorsqu'il s'agit de cibler le carbone incorporé net zéro, il existe trois types d'objectifs pertinents:

- Cibles à l'échelle de l'entreprise ou de l'organisation;

- Objectifs au niveau du projet; et

- Objectifs au niveau des matériaux (achats).

Les objectifs à l'échelle de l'organisation sont les plus efficaces pour accélérer l'action en alignant les équipes au sein d'une organisation qui pourraient autrement être cloisonnées, comme la durabilité, l'immobilier et les achats. Les objectifs du projet et de l'approvisionnement soutiennent des objectifs plus larges et garantissent que les opportunités de réduction sont suivies tout au long de la chaîne de valeur et communiquées en priorité à un grand nombre de parties prenantes d'un projet typique.

Les engagements publics en matière de développement durable peuvent également aider à maintenir l'élan de l'action climatique au sein d'une entreprise tout en signalant la demande de solutions à faible émission de carbone, inspirant une «course vers le sommet» parmi les organisations en compétition pour être les premières au net zéro.

Émissions de carbone incorporé et Scope 3

Le carbone incorporé fait référence aux émissions de gaz à effet de serre associées à la fabrication, au transport, à l'utilisation et à l'élimination des matériaux de construction utilisés dans la construction.

Le Greenhouse Gas Protocol Corporate Accounting and Reporting Standard divise les émissions de GES en trois domaines:

- Portée 1 les émissions proviennent des activités d'une entreprise qui sont sous le contrôle direct d'une installation, par exemple, la combustion de carburant sur place;

- Portée 2 les émissions proviennent de l'utilisation d'électricité, de vapeur, de chaleur et / ou de refroidissement achetés à des tiers; et

- Portée 3 Les émissions sont les émissions de la chaîne de valeur en amont et en aval, y compris les émissions de la chaîne d'approvisionnement en amont des produits achetés, les émissions liées au transport, les voyages d'affaires et les émissions en aval liées au transport des produits, à l'utilisation des produits vendus et à l'élimination des produits.

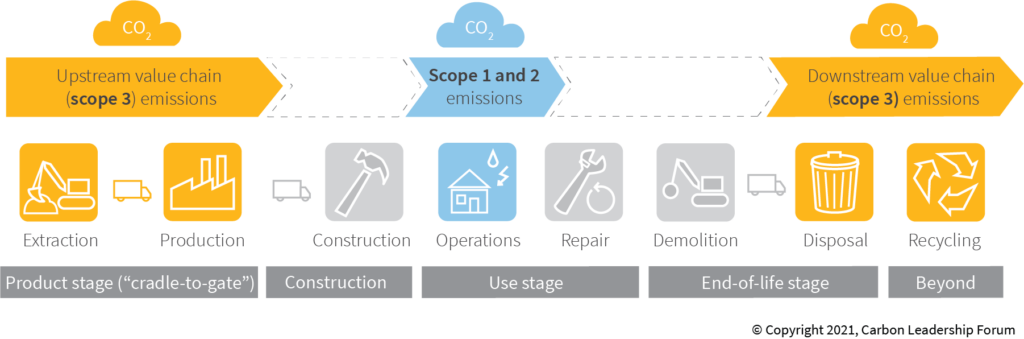

Le carbone incorporé initial ou «cradle-to-gate» fait référence aux impacts du carbone incorporé jusqu'au point d'achat, et est donc comptabilisé comme des émissions de portée 3 (voir la figure 1). Les principales catégories d'émissions de portée 3 associées au carbone incorporé sont (1) les biens et services achetés et (2) les biens d'équipement ou les actifs utilisés pour produire des biens ou des services.

Figure 1. Étapes du cycle de vie du produit de construction incluses dans la comptabilisation des gaz à effet de serre des portées 1, 2 et 3, telles que décrites par le Norme de rapport sur la chaîne de valeur d'entreprise du protocole sur les gaz à effet de serre (champ d'application 3). Les émissions du berceau à la porte (y compris l'extraction, le transport et la production) ainsi que les émissions d'élimination et de recyclage des déchets en fin de vie sont incluses dans les émissions de portée 3. D'autres étapes du cycle de vie, comme la construction et la démolition, ne sont pas clairement attribuables à une catégorie.

Définition des objectifs de carbone incorporés au projet et aux matériaux

Cibles au niveau du projet

Les objectifs de carbone incorporé au niveau du projet doivent être définis avant le début d'un projet et communiqués dans les exigences du projet du propriétaire. Il existe deux approches principales pour définir des objectifs au niveau des projets:

- UNE limite d'intensité de carbone définit une empreinte carbone maximale par valeur de surface pour un bâtiment. Par exemple, le Certification zéro carbone exige que «[l] es émissions totales de carbone intrinsèque du projet ne dépassent pas 500 kg-CO₂e / m².»

- Objectifs de réduction en pourcentage à partir d'une valeur de référence peut être définie pour l'ensemble du projet ou sur une base par zone. Par exemple, le crédit LEED v4 "Réduction de l'impact du cycle de vie du bâtiment»Attribue des points aux équipes qui« effectuent une évaluation du cycle de vie de la structure et de l'enceinte du projet qui démontre une réduction minimale de 10%, par rapport à un bâtiment de référence. »

Le carbone intrinsèque d'un projet peut être calculé en utilisant des outils d'analyse du cycle de vie complet du bâtiment (WBLCA), tels que Pointage, OneClickLCA, et d'autres. L'analyse WBLCA doit être incluse dans la portée des travaux du projet et doit être dirigée par l'architecte, l'ingénieur et / ou le consultant en durabilité. En savoir plus sur WBLCA dans le Carbon Leadership Forum's Guide pratique.

L'analyse des données de projets antérieurs est idéale pour fournir des limites d'intensité de carbone significatives ou des objectifs de réduction. En avril 2021, il n'y avait pas de base de données accessible au public sur les évaluations du cycle de vie des bâtiments pour fournir des repères de carbone incorporé à l'échelle du bâtiment. le Étude de référence sur le carbone incorporé compilé plus de 1000 bâtiments pour établir un consensus sur l'ordre de grandeur du carbone incorporé d'un bâtiment typique. Des recherches supplémentaires sont nécessaires pour fournir des chiffres de référence similaires à ceux disponibles pour l'énergie opérationnelle.

Cibles au niveau du matériau

Les objectifs de passation des marchés doivent être définis au cours du processus de conception et inclus dans les spécifications. À l'instar des objectifs au niveau du projet, deux approches peuvent être utilisées:

- UNE intensité carbone du matériau limit définit une empreinte carbone maximale par unité de matériau, comme un mètre cube de béton. Par exemple, le État de Californie exige que les barres d'armature achetées pour les projets de l'État soient inférieures à la limite du potentiel de réchauffement planétaire de 1,06 tonne métrique CO2e par tonne métrique d'armature.

- Objectifs de réduction en pourcentage à partir d'une valeur de référence peut être définie au total ou par unité fonctionnelle de matériau. Par exemple, le crédit pilote LEED BD + C Nouvelle construction "Achat de matériaux de construction à faible teneur en carbone»Attribue aux équipes 1 point pour les réductions de 0-30% et 2 points pour les réductions supérieures à 30% à partir des valeurs de référence matérielle du Carbon Leadership Forum.

Le carbone incorporé du produit doit être suivi via des déclarations environnementales de produit spécifiques au produit, plutôt que via des outils d'évaluation du cycle de vie complet du bâtiment. En savoir plus sur Politiques d'approvisionnement pour réduire le carbone incorporé.

Engagements volontaires incorporés en matière de carbone

Alors que de nombreux propriétaires de bâtiments peuvent choisir de développer des objectifs de carbone incorporé dans le cadre d'initiatives plus larges telles que les objectifs basés sur la science ou leurs politiques de construction écologique d'entreprise, le Défi 2030 pour le carbone incorporé et la Déclaration de construction propre sont deux exemples d'engagements qui incluent des objectifs spécifiques au carbone incorporé. en construction.

![]()

le Défi 2030 pour le carbone incorporé d'Architecture 2030 demande à la communauté mondiale de l'architecture et du bâtiment d'adopter l'engagement suivant:

Les émissions de carbone incorporé de tous les bâtiments, infrastructures et matériaux associés doivent immédiatement atteindre un potentiel de réchauffement planétaire (PRG) maximal de 40% en dessous de la moyenne de l'industrie aujourd'hui. La réduction du PRG est portée à:

- 45% ou mieux en 2025

- 65% ou mieux en 2030

- Zéro GWP d'ici 2040.

Signataires de la Déclaration de construction propre de C40 Cities s'engage à «rassembler et inspirer les parties prenantes à agir, et à adopter des politiques et des réglementations là où nous avons le pouvoir de:

- Réduire les émissions intrinsèques d'au moins 50% pour tous les nouveaux bâtiments et les rénovations majeures d'ici 2030, en visant au moins 30% d'ici 2025

- Réduire les émissions intrinsèques d'au moins 50% de tous les projets d'infrastructure d'ici 2030, en visant au moins 30% d'ici 2025

- Procurer et, si possible, utiliser uniquement des engins de construction zéro émission à partir de 2025 et exiger des chantiers de construction zéro émission dans toute la ville d'ici 2030. »