Este documento proporciona una descripción general de tres tipos de objetivos de reducción de carbono incorporados, y también ejemplos de compromisos corporativos y otros compromisos voluntarios para reducir el carbono incorporado. Se puede encontrar más información sobre las oportunidades para abordar el carbono incorporado con políticas en el Kit de herramientas para propietarios del Carbon Leadership Forum.

Versión: 3 de mayo de 2021

El establecimiento de objetivos es clave para el éxito y el impulso

Las políticas de inversionistas, desarrolladores, propietarios de edificios e inquilinos son esenciales para reducir el carbono incorporado al estimular la acción antes de que comience un proyecto cuando la gama más amplia de soluciones esté disponible. A medida que avanza un proyecto, la gama de opciones se reduce. Configuración carbono incorporado neto-cero Los objetivos al principio de un proyecto (preferiblemente antes de que comience) son, por lo tanto, clave para maximizar las reducciones y minimizar los costos.

Cuando se trata de apuntar al carbono incorporado neto cero, hay tres tipos relevantes de objetivos:

- Objetivos de toda la empresa u organización;

- Metas a nivel de proyecto; y

- Objetivos a nivel de material (aprovisionamiento).

Los objetivos de toda la organización son más efectivos para acelerar la acción mediante la alineación de equipos en una organización que de otra manera podría estar aislada, como sostenibilidad, bienes raíces y adquisiciones. Los objetivos de proyectos y adquisiciones respaldan objetivos más amplios y garantizan que las oportunidades de reducción se sigan a lo largo de la cadena de valor y se comuniquen como una prioridad entre la gran cantidad de partes interesadas en un proyecto típico.

Los compromisos públicos de sostenibilidad también pueden ayudar a mantener el impulso de la acción climática dentro de una empresa al tiempo que señalan la demanda de soluciones bajas en carbono, lo que inspira una "carrera hacia la cima" entre las organizaciones que compiten por ser las primeras en llegar a cero.

Carbono incorporado y emisiones de alcance 3

El carbono incorporado se refiere a las emisiones de gases de efecto invernadero asociadas con la fabricación, el transporte, el uso y la eliminación de los materiales de construcción utilizados en la construcción.

El Estándar de Informes y Contabilidad Corporativa del Protocolo de Gases de Efecto Invernadero divide las emisiones de GEI en tres ámbitos:

- Alcance 1 las emisiones provienen de las operaciones de una empresa que están bajo el control directo de una instalación, por ejemplo, la combustión de combustible en el sitio;

- Alcance 2 las emisiones provienen del uso de electricidad, vapor, calor y / o refrigeración comprados a terceros; y

- Alcance 3 Las emisiones son emisiones de la cadena de valor aguas arriba y aguas abajo, incluidas las emisiones de la cadena de suministro aguas arriba de productos comprados, emisiones de transporte y viajes de negocios y emisiones aguas abajo del transporte de productos, uso de productos vendidos y eliminación de productos.

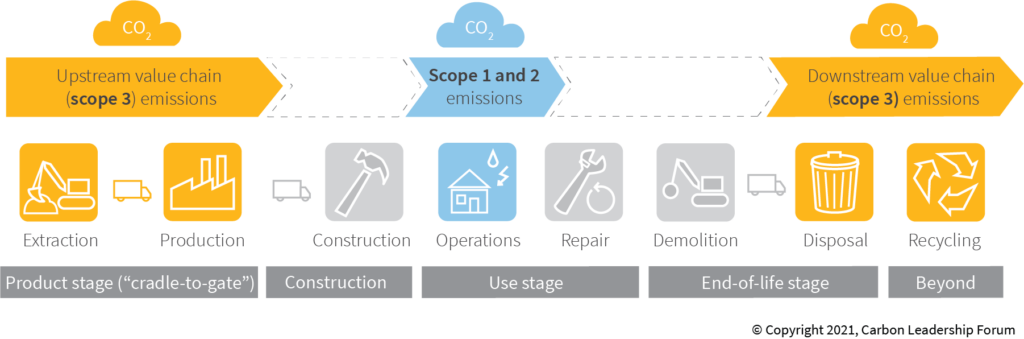

El carbono incorporado inicial o “de principio a fin” se refiere a los impactos del carbono incorporado hasta el momento de la compra y, por lo tanto, se contabilizan como emisiones de alcance 3 (consulte la Figura 1). Las categorías principales de emisiones de alcance 3 asociadas con el carbono incorporado son (1) bienes y servicios adquiridos y (2) bienes de capital o activos que se utilizan para producir bienes o servicios.

Figura 1. Etapas del ciclo de vida de los productos de construcción incluidas en los alcances 1, 2 y 3 de contabilidad de gases de efecto invernadero, según lo descrito por el Estándar de información de la cadena de valor corporativa del protocolo de gases de efecto invernadero (alcance 3). Las emisiones de la cuna a la puerta (incluida la extracción, el transporte y la producción), así como las emisiones de eliminación de desechos al final de su vida útil y de reciclaje se incluyen en las emisiones de alcance 3. Otras etapas del ciclo de vida, como la construcción y la demolición, no son claramente atribuibles a una categoría.

Establecimiento de objetivos de carbono incorporados al proyecto y al material

Objetivos a nivel de proyecto

Los objetivos de carbono incorporados a nivel de proyecto deben establecerse antes de que comience un proyecto y comunicarse en los requisitos del proyecto del propietario. Hay dos enfoques principales para establecer objetivos a nivel de proyecto:

- UN límite de intensidad de carbono establece una huella de carbono máxima por valor de área para un edificio. Por ejemplo, el Certificación Cero Carbono requiere que “[l] as emisiones de carbono incorporadas totales del proyecto no deben exceder los 500 kg-CO₂e / m²”.

- Metas de reducción porcentual a partir de un valor de referencia se puede establecer para todo el proyecto o por área. Por ejemplo, el crédito LEED v4 "Reducción del impacto del ciclo de vida del edificio”Otorga puntos a los equipos que“ realizan una evaluación del ciclo de vida de la estructura y el cerramiento del proyecto que demuestra una reducción mínima de 10%, en comparación con un edificio de referencia ”.

El carbono incorporado de un proyecto se puede calcular utilizando herramientas de evaluación del ciclo de vida del edificio completo (WBLCA), como Cuenta, OneClickLCA, y otros. El análisis de WBLCA debe incluirse en el alcance del trabajo del proyecto, que será dirigido por el arquitecto, ingeniero y / o consultor de sostenibilidad. Obtenga más información sobre WBLCA en el Carbon Leadership Forum's Guía práctica.

El análisis de datos de proyectos anteriores es ideal para proporcionar límites de intensidad de carbono significativos o metas de reducción. En abril de 2021, no existe una base de datos disponible públicamente de las evaluaciones del ciclo de vida de los edificios para proporcionar puntos de referencia de carbono incorporados a escala del edificio. La Estudio de referencia de carbono incorporado compiló más de 1000 edificios para establecer un consenso sobre el orden de magnitud del carbono incorporado en un edificio típico. Se necesita investigación adicional para proporcionar cifras de referencia similares a las disponibles para la energía operativa.

Objetivos a nivel de material

Los objetivos de adquisición deben establecerse durante el proceso de diseño e incluirse en las especificaciones. De manera similar a los objetivos a nivel de proyecto, se pueden utilizar dos enfoques:

- UN intensidad de carbono del material El límite establece una huella de carbono máxima por unidad de material, como una yarda cúbica de hormigón. Por ejemplo, el Estado de California requiere que las barras de refuerzo compradas para proyectos estatales deben estar por debajo del límite de potencial de calentamiento global de 1.06 toneladas métricas de CO2e por tonelada métrica de varilla.

- Metas de reducción porcentual a partir de un valor de referencia se puede establecer en total o por unidad funcional de material. Por ejemplo, el crédito piloto LEED BD + C New Construction "Adquisición de materiales de construcción con bajo contenido de carbono”Otorga a los equipos 1 punto por reducciones de 0-30% y 2 puntos por reducciones por encima de 30% de los valores de Material Baselines del Carbon Leadership Forum.

El carbono incorporado en el producto debe rastrearse a través de declaraciones ambientales de producto específicas del producto, en lugar de herramientas de evaluación del ciclo de vida del edificio completo. Más información en Políticas de adquisiciones para reducir el carbono incorporado.

Compromisos de carbono incorporados voluntarios

Si bien muchos propietarios de edificios pueden optar por desarrollar objetivos de carbono incorporados como parte de iniciativas más amplias como Objetivos basados en la ciencia o sus políticas corporativas de construcción ecológica, el Desafío 2030 para el carbono incorporado y la Declaración de construcción limpia son dos ejemplos de compromisos que incluyen objetivos específicos para el carbono incorporado. En construcción.

![]()

los Desafío 2030 para el carbono incorporado from Architecture 2030 solicita a la comunidad global de arquitectura y construcción que adopte el siguiente compromiso:

Las emisiones de carbono incorporadas de todos los edificios, la infraestructura y los materiales asociados deben cumplir inmediatamente con un potencial de calentamiento global máximo (GWP) de 40% por debajo del promedio de la industria actual. La reducción del PCA se incrementará a:

- 45% o mejor en 2025

- 65% o mejor en 2030

- Cero GWP para 2040.

Signatarios del Declaración de construcción limpia de C40 Cities se compromete a “reunir e inspirar a las partes interesadas para que tomen medidas y promulguen políticas y regulaciones donde tengamos los poderes para:

- Reducir las emisiones incorporadas en al menos 50% para todos los edificios nuevos y reformas importantes para 2030, esforzándose por lograr al menos 30% para 2025

- Reducir las emisiones incorporadas en al menos 50% de todos los proyectos de infraestructura para 2030, esforzándose por al menos 30% para 2025

- Adquirir y, cuando sea posible, utilizar solo maquinaria de construcción con cero emisiones a partir de 2025 y exigir sitios de construcción con cero emisiones en toda la ciudad para 2030 ".